kaiyun sports 59万会员爆买, 江南布衣半年营收超33亿, 浙大系雇主的百亿标的有望了

上市十周年,“时装第一股”江南布衣(03306.HK)的百亿零卖标的已完成过半。

2月26日,江南布衣显露2026上半财年中期功绩。数据炫耀,2025年7月至12月的半年间,江南布衣达成营收33.76亿元,同比增长7%;毛利率为66.5%,较上年同时擢升1.4个百分点;净利润为6.76亿元,同比增长11.9%;想象活动产生的现款流量净额为9.96亿元,飞腾21.1%。

此外,华西证券唐爽爽在2月27日发布的研报中指出,若剔除政府援助身分,江南布衣的现实净利增速会更高。该公司2026年上半财年政府援助为5021.1万元,剔除政府援助影响后的净利润为6.26亿元,同比增速高达15.5%。

需要说起的是,财报炫耀,2025年江南布衣的活跃会员账户数为59万个(去重),不仅扭转了2024年下滑的趋势,更是增长了5万个。

江南布衣创立于1994年,首创东说念主为毕业于浙江大学的爱妻吴健和李琳,前者任公司董事会主席,后者担任公司首席创意官,该公司旗低品牌组合包括JNBY女装、速写男装、jnbybyJNBY童衣、LESS女装、蓬马童衣、JNBYHOME家居等。

此前,在2025年9月举行的2025财年功绩会上,江南布衣CFO范永奎曾浮现:江南布衣2026财年的零卖标的为百亿。他进一步默示“在现在的商场环境之下天然会有挑战,但是咱们照旧思坚捏去挑战一下,不会去交流零卖额百亿的标的。”

期间周报记者查询民银海外研报获悉,江南布衣的百亿零卖标的所对应的营收为60亿,换言之江南布衣2026年财年的标的的程度已完成过半。中金公司亦在2月27日的研报中默示,本年以来江南布衣结尾活水发挥优于同行,展望有望凯旋达成2026财年百亿元的零卖标的,并持续邃密的功绩发挥。

不外,亮眼的成绩背后,江南布衣经销商店收入增速大幅放缓,线下零卖店铺可比同店销售额更是由增转跌。就此,期间周报记者于2月28日向江南布衣发送了采访提纲,截止发稿尚未取得复兴。

{jz:field.toptypename/}

半年新增26家经销商店,经销商店收入增速却放缓

关于昔时半年间收入7%的增长,江南布衣在财报指出,主要由于在线渠说念销售的增长和线下门店限度的推广。

从渠说念来看,2026上半财年,江南布衣在线及线下销售渠说念所得收入均有所增长。其中,在线渠说念增长彰着,收入7.53亿元,同比增长25.1%,占总营收的22.3%;而线下渠说念收入26.22亿元,同比增长2.7%,占总营收的77.7%。

从江南布衣的上述表述来看,线下渠说念收入的增长与线下门店的数目增长密不成分。阐明期内,江南布衣门店数目共计增多46家,包含20家中国内地自营店和26家中国内地经销商店。截止2025年12月31日,江南布衣公共实体零卖门店数为2163家。其中,中国内地的自营店为511家,中国内地的经销商店为1630家。

不外,仔细拆分不错发现,天然内地自营店、经销商门店数目齐在增长,但关于收入后果的拉看成用并不同。2026上半财年,江南布衣新增中国内地的自营店20家,同时自营店收入同比增长5.7%,至11.81亿元;而新增中国内地的经销商店26家,而经销商店收入仅同比增长0.3%,至14.42亿元。值得提防的是,2024年上半财年、2025上半财年,经销商店收入同比增速仍分歧高达18.2%、14.2%。

此外,江南布衣处理层曾在功绩会上指出,江南布衣线下直营主要漫衍在高线城市,如一线及部分重心二线城市,经销商举座所以二、三、四线城市为主。

不错看出,2026上半财年,江南布衣在二、三、四线城市线下门店的收入增长莽撞正濒临挑战。

对此,盘古智库高等征询员江瀚对期间周报记者分析称,面前江南布衣正从“限度推广”转向“质地深耕”,新增经销商门店多位于低线商场或非中枢商圈,kaiyun sports先天流量不及;其次,花费动能转念布景下,经销商抗风险时间弱于自营店,促销力度大但客单价擢升难,导致“增量不增质”;再者,该公司资源向线上及自营歪斜,经销商获客解救与货物优先级相对弱化,以至新店莳植期拉长,收入孝敬滞后于门店数目增长。

除此除外,江南布衣的功绩阐明还炫耀,2026上半财年,江南布衣的线下零卖店铺可比同店销售额下滑2.2%。然则,对比上年同时来看,该想象为增长0.1%。

对此,江南布衣解说称,2026上半财年,天然中国住户花费意愿安稳回暖,但不同层级城市的花费商场呈现彰着分化,线下客流量如故波动。尽管不休升级包括“不啻盒子”、“微商城”及“江南布衣+”多品牌连合店等新兴花费场景或家具,提供更多升值工作给花费者,捏续升级各品牌店铺形象,以求提供更好的购物体验,但仍不及以弥补实体店客流量波动。

江瀚觉得,在高基数效应下,客岁同时微增覆盖了需求疲软,本年确实花费减轻显现。对公司而言,这将倒逼其加快门店调优,关闭低效店,并强化体验式花费场景以重塑线下价值。

踩中“极简方针”风口,LESS女装门店限度和收入双增

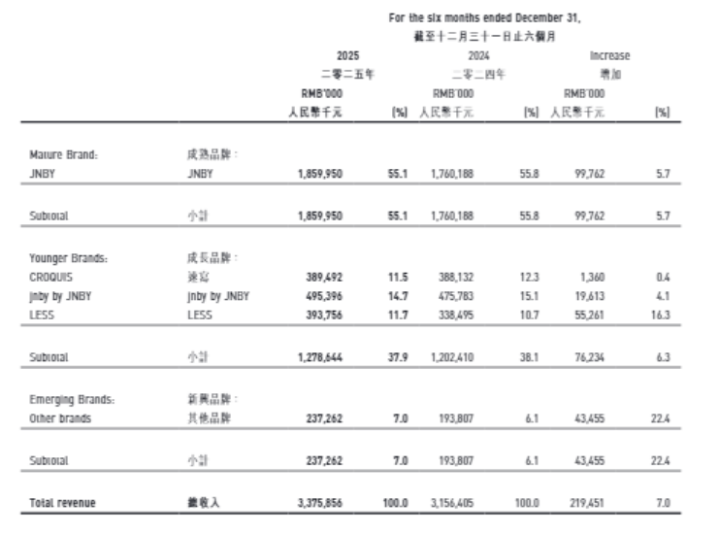

若从品牌角度来看,把柄江南布衣的分类,该公司旗低品牌可分为老制品牌(JNBY)、成长品牌(速写、jnbybyJNBY、LESS)、新兴品牌(蓬马、JNBYHOME、onmygame、B1OCK等)三类,其中JNBY品牌为公司最主要的收入开始,营收占比长年超50%。

此前2025年财年,在江南布衣上述三类品牌中,老制品牌(即JNBY)和成长品牌的收入增速双双大幅下滑。具体来看,JNBY收入的增速较上年下跌了14.8个百分点至2.3%,而成长品牌收入的增速则由正转负,较上年下跌了17.5个百分点至-0.5%。

最新功绩阐明炫耀,2026上半财年,江南布衣老制品牌和成长品牌的收入增速均有所回升。其中,JNBY达成收入18.60亿元,同比增长5.7%,增速较上财年同时飞腾了2.1个百分点。

而成长品牌共达成收入12.79亿元,同比增长6.3%,增速较上财年同时飞腾了8.4个百分点。细分来看不错发现,成长品牌收入增长主要由LESS带动。期内,LESS达成收入3.94亿元,同比大增16.3%,较上财年同时飞腾了15.5个百分点;而速写和jnbybyJNBY分歧达成收入3.89亿元、4.95亿元,同比增长0.4%、4.1%。

至于蓬马、B1OCK等构成的新兴品牌,共计达成收入2.37亿元,同比增长22.4%,占公司营收的7%。

关于LESS收入的快速增长,中国企业成本定约副理事长柏文喜承袭期间周报记者采访时默示,其部分收获于踩在“极简方针”的风口。在面前经济环境下,LESS主打的“极简、高等、恒久方针”想象理念偶合契合了花费者的“少买精买”的消胆寒理。这种“质价比”定位使其在花费分级中占据专有生态位。

不外,他也指出,“极简方针”赛说念正濒临表里资品牌的热烈竞争(如表里、致知等原土极简品牌,以及COS、ARKET等外资品牌)。若无法捏续强化想象壁垒会通员黏性,16.3%的增速可能难以看守。

门店方面,截止2025年12月31日这半年间,JNBY门店数目增多31家,jnbybyJNBY门店数目增多14家,LESS门店数目增多10家,新兴品牌门店数目增多2家,仅有速写门店数目则减少11家。

至于店效方面,把柄华西证券研报,2026上半财年,JNBY、速写、jnbybyJNBY、LESS和新兴品牌的店效均出现不同程度的飞腾,飞腾幅度分歧为2.2%、6.5%、2.2%、10.7%和18.0%。

备案号:

备案号: